令和5年春期試験問題 午前問76

問76解説へ

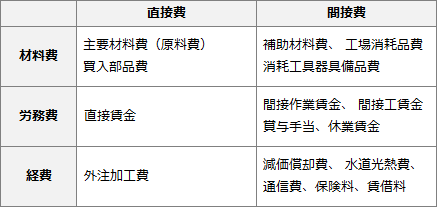

原価計算基準に従い製造原価の経費に算入する費用はどれか。

- 製品を生産している機械装置の修繕費用

- 台風で被害を受けた製品倉庫の修繕費用

- 賃貸目的で購入した倉庫の管理費用

- 本社社屋建設のために借り入れた資金の支払利息

広告

解説

製造原価は、製品の生産、販売に関して消費された経済価値の総和です。直接的・間接的を問わず、製品を作り出すために支出されたあらゆる費用を含みますが、以下の2つについては製造原価に算入しないのが原則です。

- 製品の生産、販売に関連しない活動、例えば財務活動に関する費用

- 異常な状態を原因とする価値の減少

- 正しい。機械装置の修繕費は、間接経費として製造原価に算入します。

- 火災、震災、風水害、盗難、争議等の偶発的事故などの異常な状態を原因とする損失は、非原価項目に該当します。

- 賃貸目的など投資資産と認められる不動産、有価証券、貸付金等に関する減価償却費、管理費、租税等の費用は、非原価項目に該当します。

- 支払利息や割引料などの財務活動に関する費用は、非原価項目に該当します。

広告